** Oleh: Abdul Muis – Dompubicara **

Pulau Sumbawa hari ini menyajikan sebuah ironi yang menarik untuk direnungkan. Dua kabupaten yang bertetangga, sama-sama berada di Provinsi Nusa Tenggara Barat, memiliki sumber daya alam yang melimpah. Namun, kondisi fiskalnya justru memperlihatkan jurang yang cukup lebar.

Di Kabupaten Dompu, publik beberapa waktu lalu mengetahui adanya surat Plh. Sekretaris Daerah yang menginformasikan bahwa kas daerah berada dalam kondisi terbatas, sehingga perangkat daerah diminta menyesuaikan pelaksanaan kegiatan dan pengeluaran.

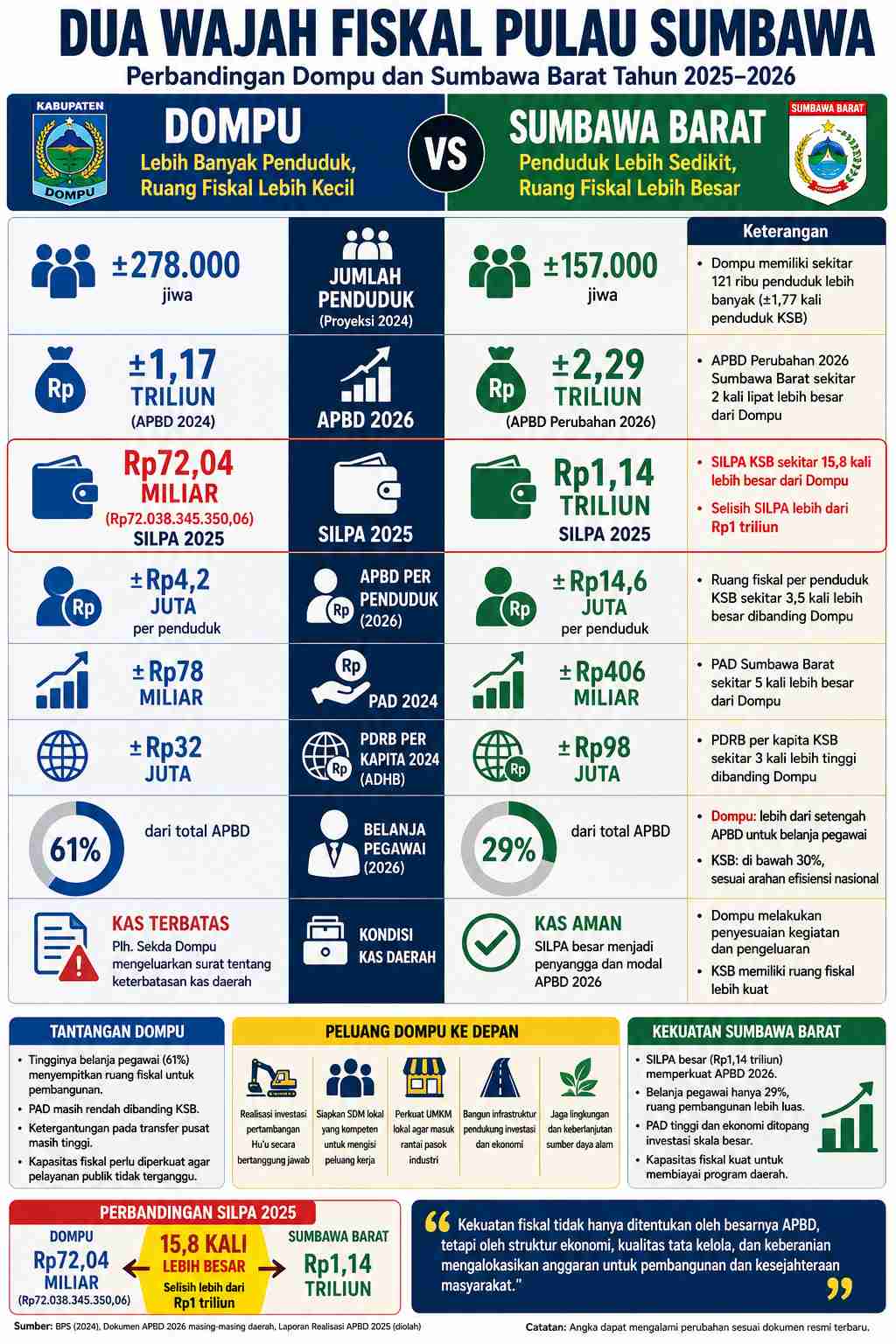

Sementara di Kabupaten Sumbawa Barat (KSB), pemerintah daerah justru memasuki tahun anggaran berikutnya dengan SILPA Tahun Anggaran 2025 sekitar Rp1,14 triliun, yang kemudian menjadi salah satu sumber pembiayaan sehingga APBD Perubahan 2026 meningkat menjadi sekitar Rp2,29 triliun.

Perbedaan itu menimbulkan pertanyaan yang wajar. Mengapa dua kabupaten yang berada di pulau yang sama memiliki kemampuan fiskal yang sangat berbeda?

Jika dilihat dari jumlah penduduk, Dompu justru lebih besar. Dompu dihuni sekitar 278 ribu jiwa, sedangkan Sumbawa Barat sekitar 157 ribu jiwa.

Artinya, pemerintah Kabupaten Dompu harus melayani sekitar 121 ribu penduduk lebih banyak dibandingkan pemerintah Kabupaten Sumbawa Barat.

Namun yang terjadi justru sebaliknya. APBD Dompu Tahun 2026 hanya berada pada kisaran Rp1,17 triliun, sedangkan APBD Perubahan Sumbawa Barat mencapai sekitar Rp2,29 triliun.

Dengan penduduk yang lebih sedikit, kapasitas fiskal KSB hampir dua kali lipat dibandingkan Dompu. Jika dihitung per penduduk, ruang fiskal yang tersedia bagi Pemerintah Kabupaten Sumbawa Barat bahkan lebih dari tiga kali dibandingkan Dompu.

Dompu 2045, Tambang Hu’u, Harapan Baru Atau Peluang Yang Terlewatkan?

Yang lebih menarik bukan sekadar angka APBD. Tetapi bagaimana APBD itu dibelanjakan. Di Kabupaten Dompu, sekitar 61 persen APBD terserap untuk belanja pegawai. Kepala BPKAD Dompu juga menjelaskan bahwa tingginya porsi tersebut dipengaruhi oleh penyesuaian gaji, TPP, dan pengangkatan PPPK serta ASN baru, dan bahwa hampir seluruh kabupaten/kota di NTB masih menghadapi tantangan serupa, kecuali Sumbawa Barat. ([RRI.co.id]

Sebaliknya, di Kabupaten Sumbawa Barat, belanja pegawai berada di kisaran 29 persen APBD, sehingga ruang fiskal untuk membiayai pembangunan, infrastruktur, pelayanan publik, dan program ekonomi menjadi jauh lebih luas. Komposisi ini juga sejalan dengan arah kebijakan nasional yang membatasi belanja pegawai maksimal 30 persen agar ruang belanja produktif semakin besar.

Perbedaan ini bukan sekadar statistik. Ini adalah perbedaan cara sebuah APBD bekerja. Bayangkan dua keluarga yang memiliki penghasilan berbeda. Keluarga pertama menghabiskan 61 persen pendapatannya untuk biaya rutin. Keluarga kedua hanya mengeluarkan 29 persen.

Maka keluarga kedua tentu memiliki kemampuan yang jauh lebih besar untuk menabung, berinvestasi, memperbaiki rumah, atau membiayai pendidikan anak.

Begitu pula pemerintah daerah. Semakin besar anggaran yang habis untuk belanja rutin, semakin kecil ruang untuk membangun jalan, bendungan, irigasi, rumah sakit, sekolah, kawasan industri, maupun program pemberdayaan masyarakat.

Dompu 2045, Siapkah Kita Menyambut Era Tambang Dan Pariwisata?

Surat mengenai keterbatasan kas daerah tidak seharusnya dipandang sebagai aib. Sebaliknya, ia merupakan alarm fiskal. Alarm bahwa struktur APBD perlu diperkuat. Alarm bahwa ruang fiskal harus diperluas. Alarm bahwa daerah membutuhkan sumber-sumber pertumbuhan ekonomi baru agar pelayanan kepada masyarakat tidak terus berada di bawah tekanan.

Banyak orang mengatakan bahwa Sumbawa Barat maju karena tambang. Jawaban itu memang mengandung kebenaran, tetapi belum lengkap. Tambang hanyalah mesin pertumbuhan. Yang menentukan keberhasilan adalah bagaimana hasil pertumbuhan itu diterjemahkan menjadi kapasitas fiskal, pembangunan infrastruktur, peningkatan kualitas pendidikan, pelayanan kesehatan, dan kesejahteraan masyarakat.

Sumbawa Barat menunjukkan bahwa ketika ruang fiskal besar, pemerintah memiliki keleluasaan yang lebih tinggi untuk membiayai pembangunan.

Jika investasi pertambangan benar-benar terealisasi, Dompu berpeluang memperkuat struktur ekonominya. Namun peluang tidak otomatis menjadi kesejahteraan. Yang harus dipersiapkan sejak sekarang adalah:

* tenaga kerja lokal yang kompeten;

* UMKM yang mampu masuk ke rantai pasok industri;

* infrastruktur pendukung investasi;

* perlindungan lingkungan;

* dan tata kelola keuangan yang memastikan setiap tambahan pendapatan benar-benar kembali kepada masyarakat dalam bentuk pembangunan.

Dompu tidak boleh hanya menjadi lokasi pengambilan sumber daya alam. Dompu harus menjadi daerah yang menikmati nilai tambah dari kekayaan alamnya sendiri.

Perbandingan antara Dompu dan Sumbawa Barat bukan untuk mencari siapa yang lebih unggul. Perbandingan ini adalah sebuah cermin. Cermin yang menunjukkan bahwa kekuatan fiskal tidak hanya ditentukan oleh besarnya potensi sumber daya alam, tetapi juga oleh struktur ekonomi, kualitas tata kelola, dan komposisi APBD.

Ketika satu daerah masih harus mengeluarkan surat tentang keterbatasan kas, sementara daerah lain memiliki SILPA sekitar Rp1,14 triliun dan belanja pegawai hanya sekitar 29 persen, ada pelajaran yang patut dipetik.

Dompu memiliki modal besar: pertanian, peternakan, perikanan, Pantai Lakey, Tambora, serta peluang investasi pertambangan di Hu’u.

Kini pertanyaannya bukan lagi apakah Dompu memiliki potensi. Pertanyaan yang jauh lebih penting adalah, apakah Dompu mampu mengubah potensi tersebut menjadi kekuatan fiskal yang sehat, APBD yang lebih produktif, dan kesejahteraan yang benar-benar dirasakan masyarakat? (*)